Thème 1 : Les organisations et l’activité de production de biens et de services

Question 1.3. : Quels choix

d’organisation de la production pour concilier flexibilité, qualité et maîtrise

des coûts ?

Chapitre 6 : Pourquoi contrôler les coûts ?

Avant la classe (p. 63)

•

Jus de fruit les français consomment moins mais mieux

https://www.dailymotion.com/video/x7cl2hk

Expliquez pourquoi la consommation de jus de

fruits a baissé de 4,3 % en 2018 et que le chiffre d’affaires du

secteur, lui, n’a baissé que de 1,2 %.

La consommation de jus de fruits a diminué de 4,3 % en raison de

très mauvaises récoltes de fruits dues aux conditions climatiques. Mais le

chiffre d’affaires n’a pas beaucoup baissé car les consommateurs ont

acheté des jus de fruits haut de gamme, qui sont plus chers : jus bio, jus

de légumes, etc.

Réponses aux questions sur les documents

I. Comprendre la

formation d’un coût (p. 64)

1. Pourquoi les jus de fruits Innocent sont-ils vendus dans la fourchette haute des prix du marché ?

L’entreprise Innocent a

choisi un positionnement haut de gamme pour ses produits. Elle propose,

en effet, des jus de fruits naturels, de qualité, qui s’adressent à des

consommateurs prêts à payer plus cher pour consommer des produits sains.

2.

Justifiez alors que le responsable commercial de Zélie

souhaite aligner ses prix sur ceux d’Innocent.

Le responsable commercial de

Zélie voudrait aligner le prix de ses jus de fruits sur ceux de son concurrent

Innocent, car ses jus de fruits sont vendus plus chers. Les consommateurs vont

donc naturellement se tourner vers les produits d’Innocent, offrant la même

gamme de jus de fruits.

3.

Qu’est-ce qu’une nomenclature ? Démontrez que les

jus de fruits Zélie sont bien 100 % naturels.

La nomenclature d’un produit

correspond à sa composition et permet donc de connaître les ingrédients qui le

composent ainsi que leur quantité. L’étude de la nomenclature du jus de fruits

Fraise-Pastèque montre que 100 % des ingrédients sont des fruits. Ce jus

est donc bien 100 % naturel comme l’annonce la marque.

4.

Combien d’étapes sont nécessaires pour produire le jus

Fraise-Pastèque ? Quel lien pouvez-vous faire entre nomenclature et gamme

de fabrication ?

Pour produire le jus

Fraise-Pastèque, cinq étapes de fabrication sont nécessaires : tri,

lavage, calibrage/extraction du jus/raffinage du jus/pasteurisation

flash/conditionnement.

La nomenclature donne la

liste et les quantités entrant dans la fabrication du produit décrit par

la gamme de fabrication.

5.

À quel moment, dans le processus, les ingrédients

sont-ils intégrés ?

Les ingrédients entrent dans

le processus de fabrication dès la première étape, lorsque les fruits sont

triés, lavés et calibrés.

6.

À quoi correspondent les heures de main-d’œuvre précisées

dans la gamme ? Pourquoi le jus d’orange n’aura-t-il pas forcément le

même nombre d’heures ?

Les heures de main-d’œuvre

précisées dans la gamme correspondent aux heures de main-d’œuvre directe

nécessaires à la fabrication du jus Fraise-Pastèque uniquement.

La fabrication d’un jus d’orange ne nécessitera pas forcément le même nombre d’heures de main-d’œuvre car la gamme sera différente (par exemple, la première étape nécessitera moins de temps car les oranges n’ont pas besoin d’être calibrées).

7. Quels autres coûts n’apparaissent ni dans les gammes ni dans la nomenclature du jus Fraise-Pastèque et participent néanmoins à la formation du coût de revient de ce jus de fruits ?

Les charges indirectes n’apparaissent ni dans la nomenclature ni dans la gamme de fabrication du jus de fruits, mais font partie du coût de revient du produit. Par exemple, l’électricité, l’eau, le salaire du comptable, les frais de publicité, les impôts, les amortissements des machines sont des charges indirectes nécessaires à la fabrication des jus de fruits.

Faites le point ! (p. 65)

1.

Quelle différence faites-vous entre nomenclature et

gamme de fabrication ?

La nomenclature renseigne

sur les éléments composant le produit avec leur quantité alors

que la gamme de fabrication décrit les étapes du processus de

fabrication du produit avec la quantité de main-d’œuvre directe nécessaire.

2.

Quel type de charges apparaît dans les gammes :

directes ou indirectes aux produits ?

Ce sont les charges directes

(matières premières, coût de la main-d’œuvre) qui apparaissent

dans les gammes de fabrication.

II. Contrôler le coût

complet d’un produit (p. 66)

8.

Pourquoi les frais de fonctionnement des différents

services de l’entreprise sont-ils des charges « indirectes » aux

produits fabriqués ?

Les frais de fonctionnement

des différents services sont des charges indirectes car ils ne concernent pas

que le jus Fraise-Pastèque mais tous les produits fabriqués par l’entreprise.

À l’année, le fonctionnement du service

« Approvisionnement » coûte 25 000 €. Le prix des fruits

n’est pas compris dans ce montant puisqu’il constitue une charge directe.

10. Combien

de kilos de fruits Zélie achète-t-elle chaque année ? Combien de

bouteilles vend-elle ? Comparez ces données aux quantités de fruits

achetées et de bouteilles vendues pour le jus Fraise-Pastèque. Justifiez que ce

jus représente 10 % de l’ensemble.

Chaque année, l’entreprise

Zélie achète 250 000 kg de fruits et vend 100 000 bouteilles

de jus de fruits.

Concernant le jus de fruits

Fraise-Pastèque, l’entreprise vend 10 000 bouteilles par an qui

nécessitent 25 000 kg de fruits.

Le jus Fraise-Pastèque représente bien 10 % de l’ensemble : 10 % des fruits achetés (250 000 kg × 10 % = 25 000 kg) et 10 % des bouteilles vendues (100 000 bouteilles × 10 % = 10 000 bouteilles).

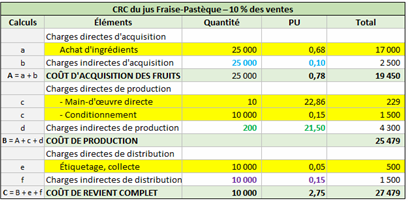

11. Dans

le calcul du coût de revient du jus Fraise-Pastèque, surlignez les coûts

directs que l’on trouvait dans la gamme et la nomenclature.

Combien coûtent une bouteille vide et son bouchon ?

Une étiquette ?

Une bouteille vide et son bouchon coûtent 0,15 € et une étiquette 0,05 €.

12. Repérez

la part des frais de fonctionnement des services (charges indirectes) qui a été

affectée à ce jus. Est-il cohérent que cela représente environ 10 % des

frais de fonctionnement des services de l’entreprise ?

![]() Pour le jus Fraise-Pastèque :

Pour le jus Fraise-Pastèque :

– Charges indirectes d’acquisition :

2 500 €

– Charges indirectes de production :

4 300 € Charges

indirectes totales : 8 300 €

– Charges indirectes de distribution :

1 500 €

![]() Pour la totalité de l’activité :

Pour la totalité de l’activité :

– Charges indirectes service approvisionnement :

25 000 €

– Charges indirectes service production :

43 000 € Charges

indirectes totales : 83 000 €

– Charges indirectes service distribution :

15 000 €

Les charges indirectes imputées au jus Fraise-Pastèque représentent bien 10 % des frais de fonctionnement des services de l’entreprise. Cela est cohérent puisque ce jus représente 10 % de l’activité de l’entreprise.

13. Quel est le coût de revient complet d’une bouteille de jus Fraise-Pastèque ? L’entreprise réalise-t-elle des bénéfices (marge nette) grâce à la vente de ce jus ? Combien ?

Le coût de revient complet d’une bouteille de jus Fraise-Pastèque est de 2,75 €. Grâce à la vente de ce jus de fruits, l’entreprise réalise un bénéfice de 2 021 €, soit une marge nette de 0,20 € par bouteille vendue.

14. Quelle sera la marge nette sur les ventes de ce jus si l’entreprise aligne ses prix sur ceux du jus Innocent ?

Si l’entreprise aligne ses prix sur ceux d’Innocent, sa marge nette unitaire sera négative : elle perdra 0,09 € par produit vendu.

Complétez le tableau (document 9) et commentez.

|

|

Tarif habituel |

Tarif aligné s/concurrent |

||

|

|

1 bouteille |

Total |

1 bouteille |

Total |

|

Prix de vente |

2,95 |

29 500 |

2,66 |

26 600 |

|

Coût revient complet |

2,75 |

27 479 |

2,75 |

27 479 |

|

Marge nette |

0,20 |

2 021 |

-0,09 |

-879 |

|

Marge nette en % |

6,8% |

6,9% |

-3,4% |

-3,3% |

Il ne serait donc pas rentable pour Zélie d’aligner le prix du jus Fraise-Pastèque sur celui de son concurrent Innocent.

Faites le point ! (p. 67)

1. Quelle

est la composition d’un coût complet de produit ?

Le coût complet d’un produit est composé des charges directes

liées à ce produit (énumérées dans la nomenclature et la gamme) et des

charges indirectes (frais de fonctionnement des services de l’entreprise)

affectées à ce produit.

2. Dans

quelle situation l’analyse d’un coût complet est-elle utile ?

L’analyse d’un coût complet est utile pour calculer la rentabilité d’un produit ou pour fixer son prix de vente.

III. Étudier un coût

spécifique (p. 68)

15. Pourquoi

le coût « spécifique » d’un produit est-il forcément inférieur à son

coût « complet » ?

Le coût spécifique d’un

produit ne prend pas en compte toutes les charges de l’entreprise. En effet, les charges fixes communes

à tous les produits ne rentrent pas dans le calcul du coût spécifique.

16. Quel

est le total des charges de la comptabilité de Zélie ? Quel est le montant

des charges réparties sur les produits avec la méthode du coût complet ?

avec la méthode du coût spécifique ?

Le total des charges de la

comptabilité de Zélie est de 245 393 €.

Le montant des charges

réparties sur les produits avec la méthode du coût complet est de

245 393 €.

Le montant des charges

réparties sur les produits avec la méthode du coût spécifique est de

174 843 € (245 393 – 70 550).

Coût spécifique des 10 000 litres de jus

Fraise-Pastèque : 20 424 € (18 950 + 1 245 + 229).

Coût spécifique d’un litre de jus Fraise-Pastèque :

2,04 € (20 424/10 000).

Le coût spécifique d’un litre de jus Fraise-Pastèque est bien

inférieur à son coût complet, qui est de 2,75 €.

18. Quelle

sera la marge sur coût spécifique des 10 000 bouteilles si elles sont

vendues 2,66 €/l ? Calculez cette marge pour 1 litre. Comparez avec

la marge nette.

Marge sur coût spécifique

des 10 000 litres de jus Fraise-Pastèque : 6 176 € (CA –

CS : 26 600 – 20 424).

Marge sur coût spécifique

pour 1 litre de jus Fraise-Pastèque : 0,62 €/l

(6 176/10 000).

La marge sur coût spécifique

est supérieure à la marge nette, qui s’élève à 0,20 €/l, ce qui est

logique car le coût spécifique est inférieur au coût complet.

19. Le

responsable commercial a-t-il raison de vouloir arrêter la fabrication de ce

jus de fruits ? Justifiez.

L’entreprise ne devrait pas arrêter la production du jus Fraise-Pastèque car la marge sur coût spécifique est positive, ce qui signifie que la commercialisation de ce produit permet de couvrir une partie de ses charges fixes communes.

Faites le point ! (p. 69)

1.

Quelle différence faites-vous entre un coût complet et

un coût spécifique ?

Un coût complet prend en

compte toutes les charges de l’entreprise (charges variables directes

et indirectes et charges fixes directes et indirectes) dans son calcul

alors que le coût spécifique ne prend en compte que les charges liées au

produit (charges variables directes et indirectes et charges fixes directes) et

exclut donc les charges fixes indirectes (charges fixes communes à tous les

produits).

2.

Dans quelle situation l’analyse d’un coût spécifique

est-elle utile ?

L’analyse d’un coût spécifique est utile lorsque le calcul du coût complet d’un produit montre que celui-ci n’est pas rentable (marge négative). Dans ce cas, il peut être pertinent de continuer à vendre ce produit si sa marge sur coût spécifique est positive. Une marge sur coût spécifique positive signifie que le produit contribue à la couverture des charges fixes communes.

IV. Mesurer l’impact sur

les coûts d’une décision de recyclage des déchets (p. 70)

On peut faire rappeler

aux élèves la notion de développement durable.

20. Démontrez

à l’aide de 3 arguments que l’utilisation de bouteilles en verre est

avantageuse sur le plan écologique.

Sur le plan écologique,

l’utilisation de bouteilles en verre permet :

– de réutiliser les

bouteilles jusqu’à 50 fois ;

– de diminuer l’impact

sur les ressources naturelles (pétrole pour les bouteilles plastique) et de diminuer

les quantités de déchets (puisque les bouteilles sont réutilisables puis

ensuite recyclables) ;

– de réaliser des

économies d’énergie (jusqu’à 75 %) car le nettoyage des bouteilles en

verre est moins énergivore que leur recyclage.

21. Quel

serait l’intérêt pour Zélie de proposer des bouteilles en verre par rapport à

son image ? au concurrent Innocent ?

Par ailleurs, ce projet lui permettrait d’obtenir un avantage

concurrentiel sur Innocent qui utilise des bouteilles plastique dont le

recyclage est moins écologique et moins économique que la consigne du verre.

22. Quel

sera l’impact de cette décision sur le coût de revient complet du jus

Fraise-Pastèque ?

Si Zélie décide de passer

aux bouteilles en verre, le coût complet du jus Fraise-Pastèque va augmenter

car le verre est plus cher que le plastique et il entraîne des frais

supplémentaires liés à la consigne. Le coût de revient unitaire d’une

bouteille s’élèverait à 3,40 € contre 2,75 € avec une bouteille

plastique.

23. En supposant que les quantités vendues restent identiques, quel sera l’impact de cette décision sur le coût spécifique du jus Fraise-Pastèque ? Dans ces conditions, faut-il continuer à vendre ce jus de fruits ?

Le coût spécifique du jus

Fraise-Pastèque augmenterait lui aussi. Pour les 10 000 bouteilles,

le coût spécifique s’élèverait à 26 924 € contre 20 424 €

avec les bouteilles en plastique. Cela entraînerait une marge sur coût

spécifique négative (– 324 €).

Dans ce cas, il n’y aurait

plus d’intérêt à commercialiser ce jus de fruits car non seulement il ne serait

toujours pas rentable, mais en plus il ne contribuerait plus à couvrir une

partie des charges fixes communes de l’entreprise.

24. Pensez-vous,

dans ces conditions, pouvoir justifier une hausse du prix de vente (hors

consigne) ?

On peut, dans ces conditions, envisager une augmentation du prix de vente qui pourrait être justifiée par le contenant en verre, plus respectueux de l’environnement que le plastique. Les consommateurs soucieux de la préservation de l’environnement seront prêts à payer plus cher un produit plus écologique.

25. À l’aide d’un tableur, recherchez le prix de vente qui permettra de conserver une marge sur coût spécifique positive. Réalisez d’autres simulations qui vous semblent pertinentes.

Il convient d’utiliser ici la fonctionnalité Valeur cible.

Sur Excel : onglet Données/Analyse scénarios/Valeur cible

![]() Il faut ensuite compléter la

fenêtre :

Il faut ensuite compléter la

fenêtre :

|

Cellule à définir :

c’est la cellule qui contient la marge sur coût spécifique. Valeur à atteindre :

pour une marge sur coût spécifique nulle, on note 0. Cellule à modifier :

c’est la cellule qui contient le chiffre d’affaires. On valide en cliquant sur

OK. |

|

|

Le CA qui permet d’obtenir cette valeur

Pour trouver le prix de vente : 26 924/10 000 = 2,69 € le litre. |

|

Le prix de vente doit être au minimum de 2,69 € la bouteille.

On peut faire d’autres simulations, par exemple avec une marge sur coût

spécifique de 6 176 € (marge sur coût spécifique avec les bouteilles

en plastique).

Remarque : les élèves peuvent s’aider d’un tutoriel qui explique la

valeur cible sur Excel : https://youtu.be/KaR5lsLsT0c.

26. Faut-il

prendre cette décision ? Argumentez.

La décision d’augmenter le

prix peut être prise car même si le prix est fixé à un peu plus de 2,69 €

le litre, cela ne fera pas une trop forte hausse pour les consommateurs.

Faites le point ! (p. 71)

1.

Comment le développement durable intervient-il dans le

processus de production d’un produit ?

Le développement durable

peut intervenir à plusieurs niveaux dans le processus de production d’un produit :

– au niveau des achats

de matières premières : matières premières issues de l’agriculture

biologique, respectueuses de l’environnement, recours à des fournisseurs

locaux, etc. ;

– au niveau de la fabrication :

gestion, traitement et réduction des déchets, méthodes de fabrication

respectueuses de l’environnement, prise en compte de la fin de vie du produit

et de son recyclage ;

– au niveau de la distribution : emballages écologiques, distribution locale, etc.

2.

Quel est l’impact de la prise en compte du développement

durable sur le coût d’un produit ?

En principe, la prise en compte du développement durable va faire augmenter le coût de revient (et le coût spécifique) du produit en raison des matières, matériaux, procédés de fabrication plus onéreux, et/ou à l’allongement du temps de fabrication.

… Application 1 † Testez vos connaissances (p. 72)

Répondez par vrai ou

faux aux propositions suivantes.

1.

Le coût complet d’un produit :

þ a. correspond à son coût de revient.

þ b. nécessite un retraitement des charges indirectes.

q c. comprend uniquement les charges directes.

2.

Le coût spécifique d’un produit :

q a. est identique au coût complet.

þ b. nécessite de distinguer charges variables et charges fixes.

þ c. permet de voir la contribution du produit aux charges fixes.

3.

La gestion du cycle de vie d’un produit consiste

à :

þ a. intégrer le développement durable dans le processus de

production du produit.

q b. diminuer son coût de revient.

þ c. réfléchir à la fin de vie du produit.

q d. pratiquer l’obsolescence programmée.

… Application 2 † Mettre en évidence les composants d’un coût

de revient (p. 72)

1.

Repérez les éléments qui composent le coût de

production (sortie d’usine) d’un parfum.

Les éléments composant le

coût de production d’un parfum sont :

– les matières

premières naturelles (fleurs, par exemple) ;

– les essences de

synthèse (pour remplacer des matières naturelles) ;

– le flacon (dont le

design est de plus en plus recherché et donc de plus en plus onéreux) ;

– les dépenses de main-d’œuvre liées à la création du parfum.

2. Expliquez pourquoi le coût de revient d’un parfum est généralement beaucoup plus élevé que son coût de production.

Rappel : le coût de

production comprend les charges relatives à l’approvisionnement et à la

fabrication alors que le coût de revient est le coût complet, c’est-à-dire avec

les charges de distribution en plus.

Le coût de revient d’un

parfum est beaucoup plus élevé que son coût de production car dans les charges

de distribution, les frais de publicité sont très importants.

Le coût de production représente environ 15 % du prix de vente alors que le coût de revient environ 40 %.

…

Application 3 † Évaluer

l’incidence des choix sur les coûts (p. 73)

1. Sur tableur, calculez le coût d’un burger « bas de gamme », « moyenne gamme » et « haut de gamme » en faisant apparaître tous les éléments qui composent chacun de ces produits.

|

|

Burger |

Burger |

Burger |

|

Bun |

0,20 |

0,33 |

0,60 |

|

Légumes |

0,32 |

0,32 |

0,32 |

|

Sauce |

0,10 |

0,10 |

0,27 |

|

Cheddar |

0,15 |

0,19 |

0,19 |

|

Steak haché |

0,50 |

1,56 |

1,56 |

|

Frites |

0,20 |

0,20 |

0,20 |

|

Charges diverses |

8,78 |

8,78 |

8,78 |

|

Coût total |

10,25 |

11,48 |

11,92 |

2. Calculez la marge nette pour le restaurateur de chaque burger avec un prix de 13,50 €.

|

|

Burger |

Burger |

Burger |

|

Bun |

0,20 |

0,33 |

0,60 |

|

Légumes |

0,32 |

0,32 |

0,32 |

|

Sauce |

0,10 |

0,10 |

0,27 |

|

Cheddar |

0,15 |

0,19 |

0,19 |

|

Steak haché |

0,50 |

1,56 |

1,56 |

|

Frites |

0,20 |

0,20 |

0,20 |

|

Charges diverses |

8,78 |

8,78 |

8,78 |

|

Coût total |

10,25 |

11,48 |

11,92 |

|

Prix de vente |

13,50 |

13,50 |

13,50 |

|

Marge nette |

3,25 |

2,02 |

1,58 |

3. Conseillez M. Sarto sur le choix du burger à proposer.

En choisissant le burger « moyenne gamme »,

M. Sarto obtiendrait une marge de 2,02 €, ce qui correspond à la

marge moyenne pour les burgers classiques proposés dans les brasseries. Le

burger « bas de gamme » lui rapporterait plus, mais la qualité est

moindre et les consommateurs attendent un burger de meilleure qualité que

dans un fast-food, surtout avec un prix de vente de 13,50 €.

Quant au burger « haut de gamme », il procurerait une

marge bien inférieure à la marge moyenne réalisée sur ce type de produit.

Nous conseillons donc à M. Sarto le burger « moyenne gamme ».

… Application 4 † Calculer et analyser un coût spécifique (p. 74)

1. Calculez le résultat global de l’entreprise. Commentez.

Rappel :

résultat = CA – Total des charges

|

|

Métal

plein |

Métal

ajouré |

Métal

décoré |

Total |

|

Chiffre d’affaires |

355 000 |

866 000 |

1 090 000 |

2 311 000 |

|

Charges variables |

188 000 |

740 000 |

850 000 |

1 778 000 |

|

Charges fixes spécifiques |

198 900 |

67 890 |

131 456 |

398 246 |

|

Charges fixes communes |

160 000 |

|||

|

Résultat

comptable |

-25 246 |

|||

Le résultat est négatif, c’est une perte car le total des charges est

supérieur au chiffre d’affaires.

2. Calculez

le coût spécifique et la marge sur coût spécifique de chaque produit.

Rappel : Coût

spécifique = Charges variables + Charges fixes spécifiques (au produit)

Marge

sur coût spécifique = CA – Coût spécifique

|

|

Métal plein |

Métal ajouré |

Métal décoré |

Total |

|

Chiffre d’affaires |

355 000 |

866 000 |

1 090 000 |

2 311 000 |

|

Charges variables |

188 000 |

740 000 |

850 000 |

1 778 000 |

|

Charges fixes spécifiques |

198 900 |

67 890 |

131 456 |

398 246 |

|

Charges fixes communes |

160 000 |

|||

|

Total |

4 647 246 |

|||

|

|

|

|

|

|

|

|

Métal plein |

Métal ajouré |

Métal décoré |

Total |

|

Chiffre d'affaires |

355 000 |

866 000 |

1 090 000 |

2 311 000 |

|

Coûts variables |

188 000 |

740 000 |

850 000 |

1 778 000 |

|

Charges fixes spécifiques |

198 900 |

67 890 |

131 456 |

398 246 |

|

Total coût spécifique |

386 900 |

807 890 |

981 456 |

2 176 246 |

|

Marge sur coût spécifique |

-31 900 |

58 110 |

108 544 |

134 754 |

|

Charges fixes communes |

|

|

|

160 000 |

|

Résultat comptable |

|

|

|

-25 246 |

|

Taux profitabilité |

|

|

|

-1,1% |

3. Sur quel type de portail M. Régis doit-il recentrer son activité ? Justifiez.

M. Régis doit recentrer son

activité sur les portails en métal décoré car le chiffre d’affaires

qu’ils génèrent est le plus élevé des trois types de portails. De plus,

les portails en métal décoré permettent de dégager une marge sur coût

spécifique importante (de 108 544 €) qui couvre à elle seule presque

70 % des charges fixes communes.

4.

Quels sont les risques, pour M. Régis, s’il ne propose plus

à ses clients une gamme de portails (document 2) ?

Si M. Régis décide de ne commercialiser qu’un seul type de portails, en l’occurrence le portail en métal décoré, son offre sera limitée et les clients intéressés par les autres types de portails se tourneront vers la concurrence. Même s’ils sont moins rentables que les portails en métal décoré, les portails en métal ajouré contribuent aussi à la couverture d’une partie des charges fixes communes, puisque la marge sur coût spécifique qu’ils dégagent est nettement positive (58 110 €).

… Application 5 † Se préparer au bac : Analyser la gestion

du cycle de vie d’un produit (p. 75)

1.

Comparez le coût de revient d’un tee-shirt standard et

celui d’un tee-shirt de la marque « By Made & More ».

– Coût de revient d’un

tee-shirt standard = prix de vente – marge du magasin – marge de la marque

= 29 – 17 – 3,61 = 8,39 €

– Coût de revient d’un tee-shirt « By

Made & More » = 20 € environ

La différence est importante, il y a plus

de 10 € d’écart entre les deux produits.

2.

Expliquez ce qui justifie la différence de prix de

vente des deux tee-shirts.

– Prix de vente d’un

tee-shirt standard : 29 €

– Prix de vente d’un

tee-shirt « By Made & More » : 50 € en moyenne

(45 € modèle femme et 55 € modèle homme).

La différence de prix se

justifie par le coût de revient deux fois plus élevé chez « Made &

More » que pour une marque standard. Les marges sont à peu près

identiques, de l’ordre de 55 % environ.

La différence entre les deux

coûts de revient s’explique par la qualité du produit, beaucoup plus élevée chez

Made & More. En effet, l’entreprise privilégie les matières biologiques

(coton labellisé), une fabrication en Europe. A contrario, le

tee-shirt standard est fabriqué avec un tissu deux à trois fois moins cher que

celui utilisé par Made & More, au Bangladesh, où la main-d’œuvre est très

bon marché. Même avec les coûts de transport, ce tee-shirt revient beaucoup

moins cher…

3.

Montrez comment l’entreprise Made & More gère le

cycle de vie de ses produits.

L’entreprise Made & More

lutte contre la surconsommation de textile en vendant ses produits à leur juste

prix, sans pratiquer de soldes. Elle garantit, d’ailleurs, ses produits à vie

pour éviter que les vêtements ne soient jetés après quelques utilisations.

De même, les chutes de tissu lors de la découpe des vêtements sont

réutilisées pour fabriquer de plus petites pièces (des chouchous, par exemple).

L’entreprise veut s’inscrire dans une démarche d’économie circulaire.

Ressources numériques

•

Vidéo « Le cycle de vie d’un produit,

qu’est-ce que c’est ? » :

•

Pollution industrielle – La success story

signée Nespresso :

Télécharge le cours Management, sciences de gestion et

numérique, Marketing en contactant l’équipe de www.SuperProfesseur.com .

Toute l’équipe de Super

Professeur/ www.SuperProfesseur.com reste à ta

disposition 24h/24h et 7j/7j.

Contact

mail : https://www.superprofesseur.fr/contact/

Suis Super Professeur sur Instagram:

https://www.instagram.com/superprofesseur/

Visite les sites de

SuperProfesseur :

www.mobile.superprofesseur.com

www.superprofesseur.com

Suis Super Professeur sur Twitter :

https://twitter.com/SuperProfesseur

Suis Super Professeur sur Facebook :

https://www.facebook.com/SuperProfesseur/

Suis Super Professeur sur Google+:

https://plus.google.com/+RonaldTintin

Suis Super Professeur sur Pinterest :